保单信托概念

保单信托是一种将保险单作为信托资产的金融工具,透过信托结构为受益人提供保障与财富传承。投保人可将保单的红利与现金价值有效地管理及分配,确保受益人及时获得相应的财务支持,同时达到资产隔离、保密与优化税务等目的。

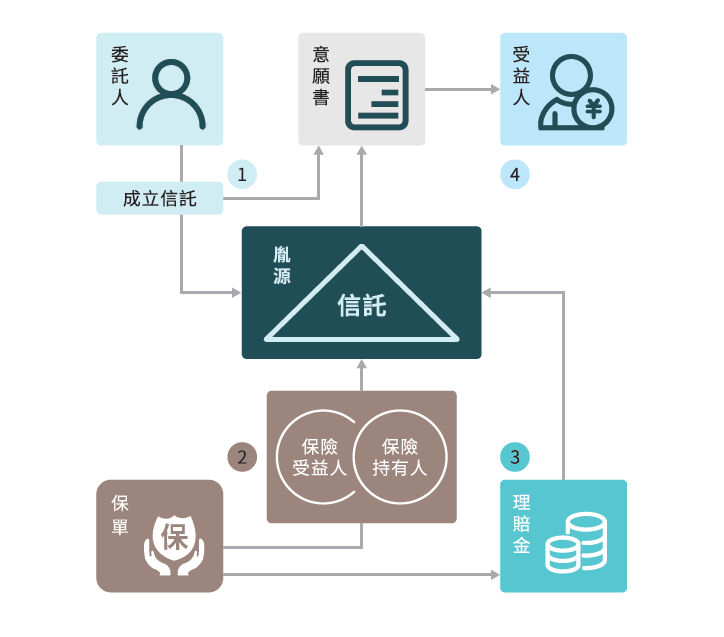

业务逻辑

成立信托

委托人(成立人)成立信托,根据需求确立意愿书内容。

保单转让

将现有保单转让予受托人;亦可由受托人持有新购保单,并将保单受益人安排为 100% 归于信托之受托人。

保单管理

受托人依信托契约条款为受益人妥善管理及分配信托资产。

设定执行

依成立人意愿书,按时分期将保险理赔金分派予指定的家人或慈善机构。

保险金信托架构示意图

业务流程

- 01初始评估

了解客户需求,填写简单问卷。

- 02设计与设立

填写深入调查问卷;信托结构设计、选择受托人、起草信托文件。

- 03注资与运作

协助客户将保单转入信托,使信托成为保单拥有者与受益人;管理流动性以支付未来保费。

- 04监督与遵循

确保信托有序支付保费,与客户充分沟通,运作符合资产规划目标。

- 05分配阶段

受托人处理理赔并依信托文件将保险金与其他资产分配给受益人。

- 06信托终止

信托目的达成、资产妥善分配后,执行终止程序。

客户案例 · 张女士

张女士为资深投资人,希望为家庭累积稳定财富并应对未来不确定性。她购买了一份香港储蓄分红型保单并设立保单信托,指定信誉良好的信托公司为受托人,丈夫与子女为受益人。 信托协议规定:保单储蓄分红定期进入信托账户并由信托公司专业管理;为丈夫提供退休后生活保障金;子女成年后依学业、职业阶段获得对应资金支持,例如出国留学的学费生活费,或创业阶段的启动资金。

常见误区 · 真实案例

部分投保人认为,已购买保险并指定子女为受益人,即可实现财富定向传承,无需再设立信托。 刘先生投保终身寿险,指定 6 岁女儿为受益人,认为身故后女儿可获得充分保障。然而其因交通意外不幸离世后,身故赔偿金因女儿未成年而由其妻子代为管理。妻子缺乏理财能力,加之遭遇诈骗,数年间赔偿金被挥霍殆尽,女儿升学、就业、婚嫁等人生规划全部落空,家庭陷入经济困境。

定向分配,避免挥霍

通过分阶段、定用途的支付设计,杜绝未成年人或缺乏理财能力的受益人一次性掌控巨额财富导致的浪费风险。

专业监管,安全稳健

信托公司作为专业受托人,对资金使用进行全程监督,依托信托财产独立性,有效隔离受益人婚姻变动、债务纠纷等潜在风险。

保单信托费用

* 费用为初步预估,实际金额视资产与家庭关系复杂性而定。

成立保单信托的优势

高度灵活的资金分配控制权

即使成立人已离世,仍可依其意愿按时分期分派理赔金,避免一次性落入挥霍无度之配偶或子女手中。

保障年幼的受益人

为缺乏理财能力的年幼或特殊受益人妥善管理大额赔偿金,确保其经济无忧。

保障资产

妥善设立的保单信托能保障保单内现金价值,避免可能的债权人索偿。

节省税务开支

视成立人与受益人居住地,可有效减轻遗产税、入息税与财富转移税等负担。

保障私隐

保单由受托人以信托名义持有,您与最终受益人的身份得以保密。

保障家族财富

避免资产落入企图谋取家族财富之人手中,并约束挥霍无度的承继人。

设立要求

客户至少需持有一张具备现金价值的保单,储蓄型保单或人寿保单皆符合基础要求。